Когда сбудется прогноз Миллера? Или нефть по 250 долларов

- Войдите чтобы оставить комментарии

Как известно, абсолютный рекорд цены нефти был установлен в июле 2008 г., когда котировки достигли $147 за баррель. В период, предшествующий пику цен, многие, начиная от ведущих мировых инвестбанков и заканчивая руководителями нефтедобывающих компаний, прогнозировали их дальнейший рост. Так, например, глава Газпрома Алексей Миллер, прогнозировал, что цена нефти достигнет $250 в 2009 году. Впрочем, прогноз Миллера был далеко не худшим – тогдашний глава ОПЕК Шакиб Хелиль говорил о возможности роста цены нефти до $400 за баррель.

Потом случился мировой финансовый кризис и все забыли о старых прогнозах. Действительно, мало кто мог предвидеть сам кризис и его масштабы. Цена нефти снизилась. И больше о $250, не говоря уже о $400, никто не вспоминает. Однако насколько адекватно было прогнозировать $250 за баррель даже до наступления кризиса, и можно было бы избежать подобных ошибок в прогнозах? Прежде чем ответить на этот вопрос, необходимо сделать ряд предварительных замечаний относительно влияния цены нефти на экономику.

По оценке IHS Global Insight, повышение цены нефти на $10 уменьшает рост экономики США на 0,2% в первый год и на 0,5% в течение следующих двух лет. Экономисты Goldman Sachs и Barclays приводили схожие оценки. Если эти оценки корректны, то нетрудно посчитать, что гипотетический рост цены нефти со $150 до $250 стоил бы экономике США 5% роста ВВП в течение последующих двух лет.

Кроме того, ряд исследований, в частности, работы известного экономиста Джеймса Гамильтона (James D. Hamilton), говорят о том, что зависимость между ценой нефти и ростом ВВП на самом деле является нелинейной: повышение цен на нефть ощутимо влияет на экономическую активность, а понижение цен – нет.

Так как цена на нефть оказывает влияние на рост глобальной экономики, то неизбежно возникает вопрос, какая цена нефти будет критической с точки зрения продолжения роста мирового ВВП?

Ответ на этот вопрос потребовал бы проведения широкомасштабного исследования и вряд ли мог быть однозначным (при всей важности такого показателя, как цена на нефть, экономический рост зависит от многих факторов). Более реалистично было бы определить пороговые значения нефтяных цен, которые характеризуют различный уровень рисков для роста мировой экономики. Для этого необходимо проанализировать исторические данные по рынку нефти и росту мирового ВВП.

Если рассмотреть историю потребления нефти в мире с 1965 по 2012 гг., то можно отметить, что кроме 2008 г. падение потребления нефти (относительно предшествующего года) наблюдалось лишь дважды – в 1981 и 1982 гг. В 1982 г. закончился долгосрочный период повышения цен на нефть, который начался в середине 1970-х гг. и сопровождался объявлением ОПЕК нефтяного эмбарго, революцией в Иране и ирано-иракской войной.

За период с 1973 по 1980 гг. цена нефти выросла практически в 8 раз, а среднегодовой рост цены составил примерно 34%. В 1974-75 и 1981-82 гг. наблюдалась стагнация в мировой экономике и рецессия в экономике США. По мнению Нуриэля Рубини из Stern School of Business, за последние 30 лет нефтяные шоки способствовали каждой из рецессий, которые происходили как в экономике США, так и в глобальной экономике.

Проанализировав расходы на нефть и ВВП США за последние 37 лет, консалтинговая компания Douglas-Westwood пришла к выводу, что в каждом случае, когда расходы на нефть в США достигали 4% от ВВП, экономика переживала рецессию.

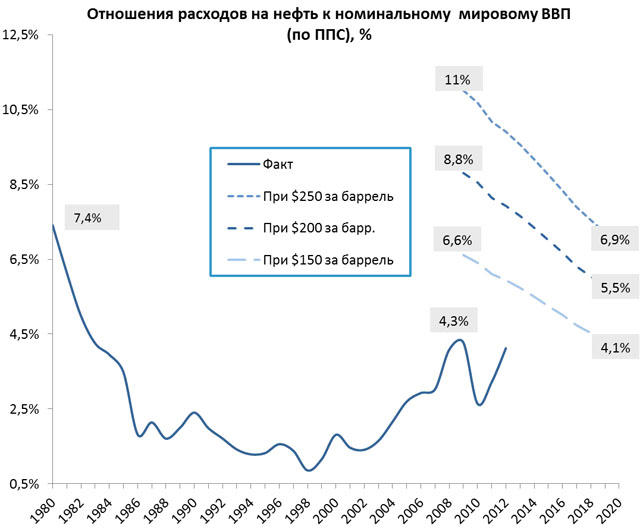

Что касается глобальной экономики, то показатель расходы на нефть/мировой ВВП увеличивался на протяжении второй половины 1970-х гг., пока не достиг в 1980 г. максимального значения в 7,4%. После этого данный показатель снижался вплоть до 1998 г. А с 1999 г. начался 10-ти летний период роста нефтяных цен, который увеличил показатель расходы на нефть/ВВП до 4,1% в 2008 г. В то же время, если бы в 2008 г. средняя цена нефти осталась на уровне $147, то расходы на нефть по отношению к ВВП опять-таки были бы более 6%, что уже достаточно близко показателю 1980 г.

Относительно небольшое количество нефтяных шоков в истории не позволяет делать однозначных выводов о том, какой объем расходов на нефть по отношению к ВВП является критическим для мировой экономики. Тем не менее, на основе имеющихся на текущий момент данных можно говорить о том, что если данный показатель выше 4%, то мировая экономика находится в зоне риска, а если более 7% ,то уровень нефтяных цен близок к критическому и вероятность рецессии крайне высока.

Нельзя говорить о том, что 4% и 7% – это некие заданные величины. Скорее их нужно рассматривать как ориентир. Изменения в структуре экономического роста в мировом балансе энергоносителей, появление новых технологий и другие факторы могут влиять на изменение данных величин в большую или меньшую сторону.

Тем не менее, всегда полезно от чего-то отталкиваться. В частности, из приведенного графика видно, что при цене в $250 за баррель отношение расходов на нефть в мировому ВВП в 2009 г. составило бы 11%. С учетом проведенных исследований о влиянии нефтяных цен на экономику, а также с учетом приведенной выше статистики можно говорить о том, что цена нефти на уровне $250 была бы заведомо неприемлема с точки зрения развития мировой экономики. Соответственно, подобный прогноз изначально не имел шансов сбыться.

Отвечая на вопрос, который был сформулирован в заголовке статьи, можно смоделировать сценарий, при котором цена нефти в $250 будет относительно приемлемой для мировой экономики, основываясь на том, что объем расходов на нефть при этом будет менее 7% ВВП. Если в основу этого сценария положить долгосрочный прогноз Агентства Энергетической Информации (EIA) по мировому потреблению нефти и долгосрочный прогноз роста мировой экономики ОЭСР, то цена нефти в $250 может быть достигнута не ранее, чем в 2020 году (в 2020 году показатель расходы на нефть/ВВП будет равен 6,9% мирового ВВП, т.е. будет ниже 7%).

Значит ли, что ранее 2020 г. нефть не сможет достигнуть отметки в $250 ни при каких обстоятельствах? При определенных условиях сможет. Особенность рынка нефти состоит в том, что спрос на нефть в краткосрочном периоде неэластичен. Поэтому когда в мире нет свободных мощностей по добыче, относительно небольшое нарушение баланса спроса и предложения приводит к существенному изменению цен на нефть. Однако если прогнозы EIA и ОЭСР верны, то вряд ли цена в $250 за баррель сможет продержаться сколь либо долго: речь может идти лишь о неделях или месяцах. После чего замедление мировой экономики вновь обрушит котировки, как это было 2008 г. В среднесрочном периоде цена на уровне $250 была и остается неприемлемой для мировой экономики, поэтому ряд прогнозов, которые были сделаны в 2008 г., изначально были обречены остаться несбыточными.

Также было бы самонадеянно утверждать, что цена нефти сможет достигнуть и закрепиться на уровне $250 в 2020 г. Политические решения или развитие новых технологий всегда являлись, с одной стороны, очень важными, а, с другой – практически непредсказуемыми факторами.

Для иллюстрации этого тезиса можно привести такой пример. Когда приводится расчет показателя расходы на нефть/ВВП, то ВВП берется в номинальных ценах. Это значит, что если правительства и центральные банки начнут «накачивать» экономику деньгами, то это приведет к росту показателя номинального ВВП и снижению показателя расходы на нефть/ВВП. Таким образом, у цены нефти будет значительно больше шансов для существенного роста.

Тем не менее, из всего вышесказанного можно сделать, по крайней мере, 3 вывода:

- не стоит анализировать рынок нефти отдельно от глобальной экономики – это может привести к заведомо неверным прогнозам;

- в долгосрочном периоде рынком управляют фундаментальные факторы, связанные с балансом спроса и предложения (а не финансовые спекуляции);

- если между двумя экономическими величинами существует достаточно сложная и в то же время нелинейная взаимозависимость, имеет смысл определить хотя бы узловые точки, в которых зависимость между данными величинами будет меняться наиболее существенно.